Jag är dock orolig att inte få de passiva inkomsterna att matcha budgeterade kostnader redan våren 2025 när jag tänkt gå i FIRE.

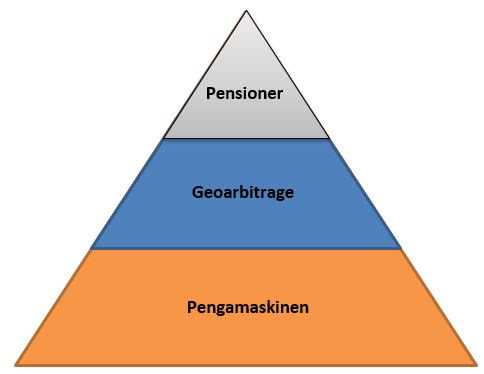

Idag ska jag redogöra för uttag från Pengamaskinen som alltså utgör grundbyggstenen i min Pensionspyramid.

1. Uttag från Pengamaskinen enligt bara Vanguardmodellen

Pengamaskinen är idag värd brutto 3.200.000 kr vilket med ett uttag på 5,0% enligt Vanguards dynamiska hybridmodell skulle ge 13.300 kr/mån vilket inte går att leva bra på men är ändå en bra grundbyggsten i min Pensionspyramid. Detta är det gamla sättet att räkna och som jag tills nu använt mig av.

2. Utbrytning av ett par konton där uttag inte görs enligt Vanguardmodellen

För att öka portföljuttaget introducerar jag nu ett nytt tänk där jag nu bryter ut 2 konton där uttagen inte görs enligt Vanguardmodellen medan resten av portföljen (däribland huvudkontot ISK Sverige) behåller Vanguardmodellen:

a) Nordnet KF Preferens

Detta är ett konto med Preferens- och D-aktier med ett kassaflöde genom utdelningar på ca 8,5% vilket är avsevärt mer än med Vanguard. Kontot är just nu på bara 85.000 kr men ger utdelningar på 7.300 kr/år eller 610 kr/mån. För att inflationssäkra en normal inflation när/om vi kommer dit igen så borde egentligen en del av utdelningarna återinvesteras men jag bortser från det då kontot är så litet och behovet av pengar är som störst i början av FIRE på grund av husrenoveringar, köp av inventarier och hög aktivitetsnivå som yngre pigg pensionär

Preferenskontot ska inte bli så jättestort men 1.000 kr/mån känns som en rimlig nivå att sikta mot till FIRE. Men om optionshandeln går så bra som jag tror den kan göra, kan det faktiskt bli så att kontot avvecklas och att Optionskontot därmed får ett litet tillskott.

b) DeGiro ISK Optioner

Optioner är jag bara i början av att lära mig men jag är redan övertygad om att optionshandel ska kunna ge mig ett betydande tillskott med likvider. Därför har jag ett specialdedikerat konto för just detta på DeGiro som är konkurrenskraftiga på just optionshandel. Optionskontot har idag ett värde på 240.000 kr och jag tror det finns möjlighet att få in totalt 3.000 kr/mån från premier, utdelningar och kursvinster. Detta skulle vara väldigt mycket mer än uttaget med Vanguardmodellen och även mycket mer än utdelningarna från preferensaktierna. Här är det likadant som med preferensaktierna att en del skulle kunna återinvesteras för att inflationssäkra.

I FIRE hoppas jag att kontot har vuxit till sig så att 5.000 kr/mån är möjligt att plocka ut. Gör jag en extrainsättning med en del från Geoarbitraget kan det bli ändå mycket mer.

c) Uttag enligt Vanguardmodellen för restkontona

Drar vi av totalt 330.000 kr för preferens- och optionskontona från bruttovärdet på 3.200.000 kr för hela portföljen får vi 2.870.000 kr vilket med 5,0% uttag enligt Vanguardmodellen ger 12.000 kr/mån.

Sammanfattning: Totalt uttag från Pengamaskinen med utbrutna konton, a+b+c

Det totala uttaget från portföljen blir då

Nordnet KF Preferens 610 kr/mån

DeGiro ISK Optioner 3.000 kr/mån

Uttag enligt Vanguardmodellen för restkontona 12.000 kr/mån

Totalt uttag 15.610 kr/mån

Totalt uttag med olika uttagsmodeller är alltså mer än 2.000 kr/mån större än med enbart Vanguard-modellen vilket kan vara skillnaden mellan att gå i FIRE 2025 och att behöva jobba ett år ytterligare.

Att börja med optioner är nog det enda säkra sättet att du inte kommer att lyckas med din plan. Ledsen om jag gör dig besviken men optioner är inte till för amatörer.

SvaraRaderaOptioner är mycket farliga för den oförsiktige och kombineras det även med okunskap så är det ännu värre. Jag har grundläggande kunskaper och är väldigt försiktig och det tror jag ska räcka. Jag kommer att köra med Covered Call där jag äger även den bakomliggande aktien och liknande lite mer "säkra" strategier. Optionsaffärerna kommer att redovisas här månadsvis fr o m lösendagen 18/8 och framåt så får vi se hur det går.

RaderaHåller inte alls med. Varför skulle inte amtörinvesterare syssla med optionshandel. Själv är jag förvånad över att inte alla gör det. Med hjälp av optioner får du verktyg att riskhantera din portfölj på ett sätt som du inte kan om du bara kör buy and hold. Från i år kör jag optionshandel med hela min portfölj och jag får ca 10x mer i premier än vad jag får i utdelningar.

RaderaOptioner är mångfacetterade har jag förstått. Du kan använda dem som A) försäkring till din aktieportfölj B) Skapa extra kassaflöde/avkastning från premier C) tokbetta på någon viss kursrörelse mm. Jag kommer hålla mig till alternativ B precis som du Glenn. Spännande att du kör optionshandel med hela portföljen Glenn.

RaderaJag ska under hösten sätta min strategi och bloggrapportering och nästa år blir det riktiga teståret, dvs från måndag 18/12 2023 (benämns lösenmånad januari) t o m fredag 20/12 2024 (lösenmånad december).

Behöver man inte kalkylera in att det är "skatt på uttaget" med i dagens nivå 0,89% (ISK)? På 3 200 000 blir ju det runt 2 400 kr/månad.

SvaraRaderaJo, jag har funderat på det. T o m förra året var det ju nästan försumbar ISK-skatt men nu är den mycket högre och nästa år ännu högre som det verkar med räntorna.

RaderaÄnnu så länge har jag tänkt att ISK-skatt är en utgift precis som vilken annan utgift som helst och ska täckas av utgiftsbudgeten. Jag har en ganska stor del av portföljen på KF och där det dras ju direkt från kontot medan ISK-kontot beskattas i deklarationen.

Det kan bli så att jag kommer att behöva lägga på en slant på antingen nästa utgiftsbudget eller en slant på portföljmålet.

Tack för påpekandet. Inget jag skrivit om på länge men nu när skatten ökat har det blivit något man måste ta hänsyn till.

I och med att skatten har blivit en faktor att räkna med så vore det bra om optionerna kunde skapa lite extra flis så kostnader och intäkter möts när det är dags för FIRE.

Radera...dvs att ett uttag snarare är närmare 6% än 5%.

SvaraRaderaNja, mer än 5,0% vågar jag inte förrän jag är i alla fall 70+ år. Får därför skruva upp portföljstorleken eller dra ner på utgifterna.

RaderaOdlične informacije za sve ove godine, ove godine nitko nije zaostavljen. Ako bi vas moglo zanimati da se zovem Slavica Kovačević, živim u Zagrebu, Hrvatska i iskusila sam i dobre i loše zajmodavce, pa ako ste u istim financijskim problemima, savjetujem vam da se obratite ovom Bogu poslanom čovjeku koji će vam pomoći da lako dobijete kredit i također će vam dati neke financijske savjete o tome kako postati financijski stabilan. Znam da postoji mnogo različitih svjedočanstava, a ja sam se također zadovoljio nekim sranjima, ako imate obitelj i želite da oni cijene vaš trud kako biste dobili lijepu proslavu, ovo je prava prilika za vas. AKO I VI TREBATE FINANCIJSKI SAVJET I POMOĆ, OVO JE PRAVI VRIJEME DA MU SE OBRATITE ZA POMOĆ. MOŽETE NAUČITI KAKO INVESTIRATI ONLINE I ZAHTJEVITI ZA KREDIT UZ KAMATNU STOPU OD 3%. KONTAKTIRAJTE IH PUTEM TVRTKE WHATSAPP: +385915608706 Email: smartloanfunds@gmail.com

SvaraRaderaMoj osobni email za potvrdu.

{kovacevicslavica394@gmail.com}