Nu tillbaka på jobbet och tänker på att om allt klaffar så har jag "bara" 4 st sommarsemestrar kvar innan jag tackar för mig 2025.

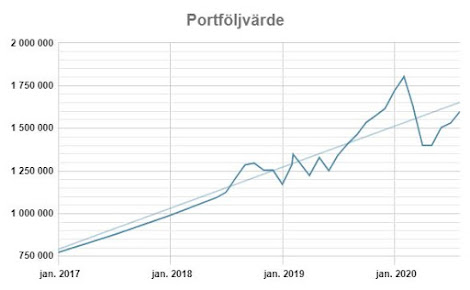

Portföljvärdet

Månaden avslutas till 1.598.213 efter att ha fallit ganska rejält sista veckan.

Portföljvärdet ökar ändå kraftigt från föregående månad med 68.307 kr (+4,46%) inklusive lönesparande eller ökar 57.307 kr (+3,75%) exklusive lönesparande.

Nu har jag fått lite hopp om att avsluta året med ett högre portföljvärde än då 2019 avslutades (1.721.333 kr).

Jag använder mig av belåning vilket gör min portfölj mer volatil än för de som kör utan belåning. I grafen visas bara mina egna pengar.

Jag använder mig av belåning vilket gör min portfölj mer volatil än för de som kör utan belåning. I grafen visas bara mina egna pengar.

Frihetskvoten & Arbetsfridagen

Frihetskvoten är en kvot som kan försämras genom att utdelningarna (täljaren) minskar och/eller utgifterna (nämnaren) ökar.

Fram till och med februari 2019 ser det bra ut men i mars gör jag ett uttag och köper en bil till pappa för 150.000 kr och frihetskvoten faller hårt. Efter detta nästan längtar jag till mars 2020 när denna utgift ska falla bort.

Den gör det och allt är frid och fröjd tills månaden efter när Coronan slår stenhårt mot utdelningarna vilket igen gör att frihetskvoten kraschar. Och det är där vi är kvar nu och jag ser inte att kvoten ska förbättras förrän tidigast nästa år.

Fram till och med februari 2019 ser det bra ut men i mars gör jag ett uttag och köper en bil till pappa för 150.000 kr och frihetskvoten faller hårt. Efter detta nästan längtar jag till mars 2020 när denna utgift ska falla bort.

Den gör det och allt är frid och fröjd tills månaden efter när Coronan slår stenhårt mot utdelningarna vilket igen gör att frihetskvoten kraschar. Och det är där vi är kvar nu och jag ser inte att kvoten ska förbättras förrän tidigast nästa år.

Utdelningar

Efter alla inställda, oklara, uppskjutna eller sänkta utdelningar p g a Coronan kommer utdelningarna på rullande 12 månader troligen att stabiliseras kring 3.600 kr/mån resten av året, denna månad 3.755 kr. Det kan också bli så att något företag i sista stund bestämmer sig för att betala utdelning i år.

Eftersom svenska bolag var de som i störst grad ställt in utdelningarna har jag bestämt mig för att nyinvestera mest utomlands i fortsättningen. Idag är de svenska företagen 86% av portöljen men på sikt ska jag ner till kanske 60%. För att göra det enkelt för mig köper jag europeiska utdelande ETF:er medan jag i USA även i fortsättningen köper enskilda aktier.

Alla prognoser därefter är skrotade och för nästa år har jag ingen aning.

Precis som förra månaden blev utdelningarna (1.457 kr) högre än motsvarande månad förra året (414 kr). Detta beror på en medveten satsning att jämna ut utdelningarna under året.

Precis som förra månaden blev utdelningarna (1.457 kr) högre än motsvarande månad förra året (414 kr). Detta beror på en medveten satsning att jämna ut utdelningarna under året.

Inkomster & Sparande

Denna månad blev det med 29.071 kr netto lite mer än en vanlig lön vilket beror på semestertillägget. Årets lönejustering är uppskjuten p g a Coronan, men jag hoppas inte på så mycket.

Löneinkomst: 29.071 kr

Utdelningar: 1.457 kr

Sidoinkomst: 0 kr

Sidoinkomst: 0 kr

Total inkomst: 30.528 kr

Lönesparande: 11.000 kr

Återinvesterade utdelningar: 1.457 kr

Sparande inkl utdelningar: 12.457 kr

Sparkvot inkl utdelningar: 40,8 %

Sparkvot exkl utdelningar: 37,8 %

Sparkvot exkl utdelningar: 37,8 %

Officiellt "bara" 11.000 kr i lönesparande men egentligen är det 16.000 kr då jag bygger buffert på lönekontot, men snart är bufferten tillräckligt stor och då ska sparkvoten upp något snäpp.

I mars 2019 köpte jag en bil till pappa för 150.000 kr med ett uttag (= kraftigt negativ sparkvot). Denna ramlade ur Sparkvoten på rullande 12 månader i mars och sedan dess ligger sparkvoten på en normalhög, men något låg nivå.

Hallå US! Kul att läsa nytt "kämpar på inlägg". Det är en lång resa vi befinner oss på. Glad att läsa att din prognos om Exit ligger fast. Siffrorna är många och för mig snurrar de i olika konstellationer mest hela tiden. Vet egentligen inte alls var jag står längre. När vissa med 10+ miljoner inte är säkra kan inte jag vara säker heller.

SvaraRaderaTackar. Jo det är en tuff och lång resa. Exitplanen ligger fast men jag är ödmjuk inför den:

Raderaa) räcker inte pengarna får jag jobba ett tag efter 55 år

b) 1:a året efter pension bör vara det med sämst ekonomi då vi har utdelningstillväxt och långt senare (tidigast 64 år) kommer statlig pension. Dvs klarar man första året blir det bara lättare sedan...

PS Även om jag inte klarar 55 år blir det nog inte senare 56 år då jag räknat ut att enda extra arbetsår ger ca 3.000 kr/månad extra (netto). Mer fel än 3.000 kr/mån tror jag inte jag räknat.

Förvirringen runt utdelningar i Sverige åtminstone är total vilket talar för att konsumtionsuttaget kanske ska ske baserat på portföljvärdet i stället (4%-metoden med flera).