Vi tar Nordnets Portföljbelåning Plus som exempel, även om Avanzas lån fungerar ungefär lika.

Anta att du har ett belåningsutrymme på 100.000 kr till ordinarie ränta (6,39%).

Då kan du låna 40% eller 40.000 kr till 0,89% ränta.

Du kan också låna 60% eller 60.000 kr till 1,99% ränta.

Förra året och 2018 var jag så högt belånad att jag råkade ramla över från 0,89% till 1,99% någon dag emellanåt, dvs bommade att genom försäljningar eller insättningar parera för att det inte skulle hända vid sättning på marknaden.

40.000 kr x 0,89% = 356 kr

40.001 kr x 1,99% = 796 kr

Observera att när du går över belåningsgränserna får du en annan ränta för hela lånet. För den sista kronan i belåning (den över 40.000 kr) får vi alltså betala hela 440 kr i ränta.

Jag vet att jag ställer det på sin spets nu, men när jag balanserade på belåningsgränsen under 2018 & 2019 så var detta inte så långt ifrån sanningen.

Ordinarie ränta på 6,39% kan såklart aldrig vara aktuellt för utdelningsinvesterare, men 1,99% lockar emellanåt.

Anta i stället att vi utnyttjar hela belåningsutrymmet till 1,99% ränta:

40.000 kr x 0,89% = 356 kr

60.000 kr x 1,99% = 1.194 kr

Detta betyder att de sista lånade 20.000 kr kostar 838 kr, dvs 4,19% i ränta. Då antar vi att de första 40.000 kr fortfarande kostar 0,89%. Räntekostnaden för de sista 20.000 kr ligger väldigt nära snittet för direktavkastning för min diversifierade aktieportfölj och det känns inte värt det.

Räntekostnaden är brutto, men det ska ju betalas kapitalskatt även för belåningsbeloppet, så det tar ut varandra i viss mån.

Slutsats: jag kommer aldrig att tillåta min aktiebelåning bli så hög att jag betalar 1,99% ränta.

onsdag 22 januari 2020

fredag 17 januari 2020

1,8 MSEK! Vad är det som händer?

Delvis nåddes målet redan nu genom att jag fört över månadens sparande på 20.000 kr. Denna nivå på sparande är inte hållbar för mig, men möjliggjordes genom att jag minskat bufferten på lönekontot. Långsiktigt siktar jag på 14-15.000 kr/mån i nysparande.

1,8 MSEK nåddes bara exakt en månad efter 1,7 MSEK passerades, snabbaste 0,1 MSEK någonsin. Förra rekordet var dock också bra med sina knappt 1,5 månad.

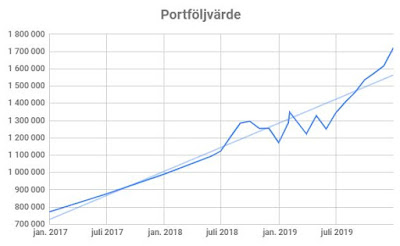

Från juli 2018 har jag månadsdata (mot tidigare halvårsdata) i portföljvärdesgrafen. I mars 2019 gjorde jag ett uttag på 150.000 kr vilket skapade ett hack i kurvan.

Om man analyserar portföljvärdesgrafen ser man att värdet ligger långt över trendlinjen som istället visar runt 1,6 MSEK. Detta känns egentligen som en mer rimlig nivå för utvecklingen och jag förbereder mig mentalt på att börsen åtminstone kan falla ner dit. Rent praktiskt förbereder jag mig också genom att fortsatt dra ner belåningen för att få marginal vid ett fall.

Tidigare portföljvärdesmilstolpar:

1,7 MSEK 2019-12-17

1,6 MSEK 2019-11-04

1,5 MSEK 2019-09-13

1,4 MSEK 2019-07-04

1,3 MSEK 2019-02-04

1,2 MSEK 2018-07-27

1,1 MSEK 2018-05-15

1,0 MSEK 2017-12-11

0,9 MSEK 2017-06-15

0,8 MSEK 2017-02-15

1,8 MSEK-passeringen betyder att jag på bara 35 månader (se milstolpar ovan) ökat portföljvärdet med EN HEL MILJON. Denna miljon kommer från 383.000 kr i nysparande, 192.000 kr i utdelningar och resten 425.000 kr i värdeutveckling. Skatter, courtage och låneräntor etc inräknat. Det betyder också att portföljen ökat med i genomsnitt 28.500 kr/mån vilket är mer än jag tjänar netto. Fantastiskt, framöver kommer utdelningarna att öka, sparandet att öka, men så har vi värdeutvecklingen som är okänd.

0,1 MSEK-sprintarna har jag ansett vara lite för små för att noteras på min målsida, men troligen har jag drabbats av fartblindhet då detta är jättemycket pengar för mig. Dock vill jag inte heller kludda ner målsidan med alldeles för många mål, utan ett avklarat mål ska verkligen betyda något så därför är nästa portföljvärdesmål 2,0 MSEK. Även 2,5 MSEK totalt i portföljerna blir ett mål och även så 2,5 MSEK på Nordnet.

När jag väl når 2,0 MSEK kan det vara dags att flytta över även kapital från Avanza och andra banker till Nordnet för att så snabbt som möjligt nå 2,5 MSEK som skulle ge mig 0,2% rabatt ytterligare på bolånet. Med 1,5 MSEK i bolån skulle detta ge mig 3.000 kr brutto (2.100 kr netto) i mindre räntekostnader vilket inte är revolutionerande, men det gäller att hela tiden pressa sina kostnader när det går.

fredag 10 januari 2020

Vinner storvinst på Triss! Igen, igen och igen...

På jobbet har jag kollegor som köper några Trisslotter á 25 30 kr några gånger i månaden. Ibland vinner de 25 30 kr och plockar ut en ny lott, men den vinner de såklart inte på.

25 30 kr-vinsten ger inte så stora hurra-rop runt lunchbordet, men redan 100 120 kr gör det och det gratuleras hej vilt.

Samtidigt sitter jag tyst och säger ingenting, men med ett leende inombords. Jag tänker då på att jag varje år framöver kommer att erhålla minst 100.000 kr i utdelning och alltså vinner storvinst varje år.

Samtidigt sitter jag tyst och säger ingenting, men med ett leende inombords. Jag tänker då på att jag varje år framöver kommer att erhålla minst 100.000 kr i utdelning och alltså vinner storvinst varje år.

Dessa kollegor lever från lön till lön och varje krona de har bränner i plånboken. När det meddelades att lönen för december kommer redan på fredag 20/12 i stället för måndag 23/12 blev de jätteglada att de kunde handla julklappar och julmat redan helgen innan jul. Tragiskt att vuxna heltidsarbetande människor beter sig så.

Om vi sedan gör det ännu värre och tittar på min portföljvärdesutveckling ser jag att även om jag uppmärksammar när portföljen växt ytterligare 100.000 kr med ett blogginlägg så skriver jag samtidigt att "Dessa 0,1 MSEK-sprintar anser jag dock vara för små att noteras på min målsida...".

100.000 kr ansåg jag vara ohyggligt mycket pengar för bara några år sedan, men nu skriver jag så där.

Jag antar att jag har blivit fartblind och att beloppen bara är siffror på ett konto och ett kalkylblad.

Men det är en smäll jag kan ta och är samtidigt så glad att jag inte är som mina kollegor.

Dessa kollegor lever från lön till lön och varje krona de har bränner i plånboken. När det meddelades att lönen för december kommer redan på fredag 20/12 i stället för måndag 23/12 blev de jätteglada att de kunde handla julklappar och julmat redan helgen innan jul. Tragiskt att vuxna heltidsarbetande människor beter sig så.

Om vi sedan gör det ännu värre och tittar på min portföljvärdesutveckling ser jag att även om jag uppmärksammar när portföljen växt ytterligare 100.000 kr med ett blogginlägg så skriver jag samtidigt att "Dessa 0,1 MSEK-sprintar anser jag dock vara för små att noteras på min målsida...".

100.000 kr ansåg jag vara ohyggligt mycket pengar för bara några år sedan, men nu skriver jag så där.

Jag antar att jag har blivit fartblind och att beloppen bara är siffror på ett konto och ett kalkylblad.

Men det är en smäll jag kan ta och är samtidigt så glad att jag inte är som mina kollegor.

torsdag 9 januari 2020

Årskrönika - en analys 2019

Mitt tredje helår som utdelningsinvesterare är till ända (av troligen totalt 8 år) och precis som för alla andra har värdeutvecklingen varit det som kommer att vara det som ger det bestående minnet.

Löpande under året använder jag mig av linjediagram för värden på rullande 12 månaders genomsnitt för att snabbt se trender. Här i bokslutet blir det dock stapeldiagram och helårssiffror för att kunna analysera ett kalenderår i taget, vilket delvis ger en annan bild.

Löpande under året använder jag mig av linjediagram för värden på rullande 12 månaders genomsnitt för att snabbt se trender. Här i bokslutet blir det dock stapeldiagram och helårssiffror för att kunna analysera ett kalenderår i taget, vilket delvis ger en annan bild.

Utdelningar

Först utdelningarna som får huvudfokus då hela mitt sparande syftar till att utdelningarna ska vara det som gör att jag dels kan gå i pension tidigare och dels kan gå i pension med en acceptabel levnadsnivå.

Utdelningarna ökar från 66.688 kr till 82.649 kr (+15.961 kr) vilket blir en ökning med 24% och det är OK, men kunde vara bättre.

Det som inte är riktigt bra är att kronökningen år för år minskar. Snart börjar jag hoppas ränta-på-ränta-effekten ska visa sig, men det blir troligen inte 2020 heller som "hockeyklubben" börjar visa sig i grafen ovan. Det har dock sina anledningar:

- Nettosparandet för 2019 var extremt lågt p g a ett uttag á 150.000 kr.

- Omstrukturering av portföljen mot mer kvalitet.

- Svag utdelningstillväxt på de aktier jag gick in i 2019 med och det blir likadant 2020 p g a mycket svensk bank.

- Jag inledde under 2019 en sänkning av belåningsprocenten (dock ökande i kronor) som kommer att fortgå hela 2020.

Sparande, Inkomster och Utgifter

Min sparkvot har längre historik än mina utdelningar då jag sparat pengar regelbundet sedan jag började på mitt nuvarande jobb sommaren 2013. Även innan detta fanns ett visst sparkapital. Här redovisar jag siffror från och med 2014 då det är de första helårssiffrorna jag har.

Samlingen av grafer ovan ger en komplett bild över sparande, inkomster och utgifter de senaste åren (klicka på bilden för att se bättre).

Samlingen av grafer ovan ger en komplett bild över sparande, inkomster och utgifter de senaste åren (klicka på bilden för att se bättre).

Inkomsterna

Det är tydligt att löneinkomsten stagnerat de senaste åren och att jag borde söka mig ett nytt jobb för att få upp lönen, men det är inte aktuellt p g a att jag mår ganska bra nu. Jag är dessutom relativt säker på att nuvarande inkomst räcker för att ta mig i mål 2025.

Man kan också se att utdelningarna blir ett allt viktigare inslag i min totalinkomst.

Sidoinkomster är fortfarande ett sorgekapitel, men har egentligen inte fokus förrän jag blir pensionär.

Totalinkomsten för 2019 spränger därmed 400.000kr-vallen med sina 416.000 kr.

Som pensionär kommer löneinkomsten ersättas av en avsevärt mycket mindre pension och tills dess gäller det att ha rampat upp utdelningar och sidoinkomster rejält för att totalen ska bli de 240-300.000 kr/år jag vill ha netto som pensionär.

Utgifterna

Utgifterna har hållits i schack om man bortser från en extraordinär gåva á 150.000 kr när jag köpte en bil till pappa. 2018 var ett ganska extremt snålår och framöver kommer utgifterna troligen bli lite högre än så.

Sparandet och sparkvot

Sparandet hade varit mycket bra (något över 2018) om inte den extraordinära utgiften varit där. Bruttosparandet blev starka 189.000 kr men nettosparandet alltså bara 39.000 p g a uttaget á 150.000 kr.

Sparkvoten beräknas såväl inklusive som exklusive utdelningar och blir för förra året 28 resp 10% när de beräknas på det svaga nettosparandet. Utan den extraordinära utgiften hade sparkvoterna varit 64 resp 55% och nästan i nivå med mycket starka 2018 (65 resp 58%).

Portföljvärde

Portföljvärdet har under 2019 ökat med fantastiska 47% eller 550.000 kr. Detta trots ett mycket svagt nettosparande.

En grov analys ger att dessa 550.000 kr kommer från

Nettosparande 40.000 kr

Utdelningar 80.000 kr

Värdetillväxt 430.000 kr

Senare ska jag försöka göra en bättre analys med skatt mm med en uppdaterad version av förra årets analys.

torsdag 2 januari 2020

Uppstart av ett av mina årsmål: läsa

Det är lätt hänt att man bara sjunker ner i soffan eller kontorsstolen och tittar på TV/film på TV/dator när man kommer hem från jobbet. Eller slösurfar (som nu!).

Eftersom det är ett av mina årsmål att läsa minst 6 st skönlitterära klassiker är jag beredd att lägga både tid och pengar på målet.

Tidigare har jag provat ljudböcker men tycker inte det ger mig hela upplevelsen av en bok. Däremot är ljudböcker helt klart mer lättsmält än eböcker/böcker.

Så här gör jag för att kunna nå detta mål:

Så här gör jag för att kunna nå detta mål:

Eftersom det är ett av mina årsmål att läsa minst 6 st skönlitterära klassiker är jag beredd att lägga både tid och pengar på målet.

Tidigare har jag provat ljudböcker men tycker inte det ger mig hela upplevelsen av en bok. Däremot är ljudböcker helt klart mer lättsmält än eböcker/böcker.

- Skapat en ostörd bekväm läshörna med nyinköpt öronlappsfåtölj med fotpall. En bra uplight med läslampa har jag redan.

- Köpt ebokläsare där jag kostnadsfritt kan låna böcker på biblioteket.

- För några år sedan var jag mycket närsynt och gjorde en laseroperation och har klarat mig hyggligt utan glasögon. Det är problem främst i mörker och vid läsning så i år ska jag köpa mig glasögon för att kunna läsa längre tid utan att bli trött i ögonen (är även del av mina hälsomål).

onsdag 1 januari 2020

Månadsuppdatering december 2019

Även om årssammanfattningar duggar tätt nu så tänker jag inte frångå att göra min månadsuppdatering. Även jag själv har redan släppt ett inlägg om helåret och några till blir det,

Löneinkomst: 26.885 kr

Utdelningar

Jag har ett ganska nytt mål om MINST 1.000 kr i utdelning VARJE månad. För denna månads utdelningar blev det med 997 kr lite lägre än 1.000 kr då dollarn försvagats en aning, men nästa år så....

För kalenderåret 2019 blev utdelningsökningen 24% (66 till 82 KSEK) vilket är riktigt bra om man betänker att nettosparandet (inklusive uttag 150.000 kr för bilgåvan) är riktigt svagt i år. Men till viss fel är det väl fördröjning och förra årets svaga sparandet kommer i stället att drabba 2020.

Utdelningen på rullande 12 ökar något från 6.848 till 6.887 kr/mån men jag tror fortfarande att nästa stora mål 7.000 kr/mån nås i mars.

För kalenderåret 2019 blev utdelningsökningen 24% (66 till 82 KSEK) vilket är riktigt bra om man betänker att nettosparandet (inklusive uttag 150.000 kr för bilgåvan) är riktigt svagt i år. Men till viss fel är det väl fördröjning och förra årets svaga sparandet kommer i stället att drabba 2020.

Portföljvärdet

Månaden avslutas till 1.721.333 kr. Några dagar innan månadsslutet var värdet en bit högre, men föll tillbaka något.

Jag använder mig av belåning vilket gör min portfölj mer volatil än för de som kör utan belåning. I grafen visas bara mina egna pengar.

Portföljvärdet ökar mycket starkt från förra månaden med 105.060 kr (+6,5%) inklusive lönesparande eller ökar 89.060 kr (+5,5%) exklusive lönesparande.

Jag använder mig av belåning vilket gör min portfölj mer volatil än för de som kör utan belåning. I grafen visas bara mina egna pengar.

Inkomster & Sparande

Denna månad blev det med 26.885 kr netto en vanlig månadslön.

Ganska nytt är att jag nu alltid kommer jag ha en liten sidoinkomst då jag har skaffat nytt kreditkort från Komplett som jag ska använda till dagliga inköp och kapitalvaror. Därifrån kommer det komma cashback varje månad framöver och detta kommer jag räkna som sidoinkomst även om det kanske är en rabatt. Denna månad är det extremt mycket då jag köpt julklappar från Komplett på Black Friday (som jag dock till största delen vidarefakturerar min bror då det är till hans barn).

En effekt från att börja använda kreditkort är att mina utgifter skjuts fram jämfört med när jag använde kontokort. En annan är att det är svårare att veta hur mycket kontanter jag har i varje ögonblick.

Ganska nytt är att jag nu alltid kommer jag ha en liten sidoinkomst då jag har skaffat nytt kreditkort från Komplett som jag ska använda till dagliga inköp och kapitalvaror. Därifrån kommer det komma cashback varje månad framöver och detta kommer jag räkna som sidoinkomst även om det kanske är en rabatt. Denna månad är det extremt mycket då jag köpt julklappar från Komplett på Black Friday (som jag dock till största delen vidarefakturerar min bror då det är till hans barn).

En effekt från att börja använda kreditkort är att mina utgifter skjuts fram jämfört med när jag använde kontokort. En annan är att det är svårare att veta hur mycket kontanter jag har i varje ögonblick.

Utdelningar: 997 kr

Sidoinkomst: 610 kr

Sidoinkomst: 610 kr

Total inkomst: 28.492 kr

Lönesparande: 16.000 kr

Återinvesterade utdelningar: 997 kr

Sparande inkl utdelningar: 16.997 kr

Sparkvot inkl utdelningar: 59,7 %

Sparkvot exkl utdelningar: 58,2 %

Sparkvot exkl utdelningar: 58,2 %

Sparkvoten på rullande 12 månader ligger relativt stilla och känns måttligt intressant innan bilköpet försvinner ur siffrorna i mars.

Frihetskvoten & Arbetsfridagen

Arbetsfridagen och frihetskvoten ligger ganska stilla. Även dessa kommer inte tillbaka till tidigare nivåer (ca juni resp +50%) förrän i mars-april nästa år p g a bilgåvan. Det är nästan så att jag längtar till mars för att se "riktiga" siffror igen.

Prenumerera på:

Inlägg (Atom)